Of je nu werkt vanuit een eenmanszaak, een VOF of een BV: de vraag is altijd hetzelfde. Hoe zorg je dat wat je verdient ook echt iets voor je gaat doen? Dit blog zet de belangrijkste opties op een rij.

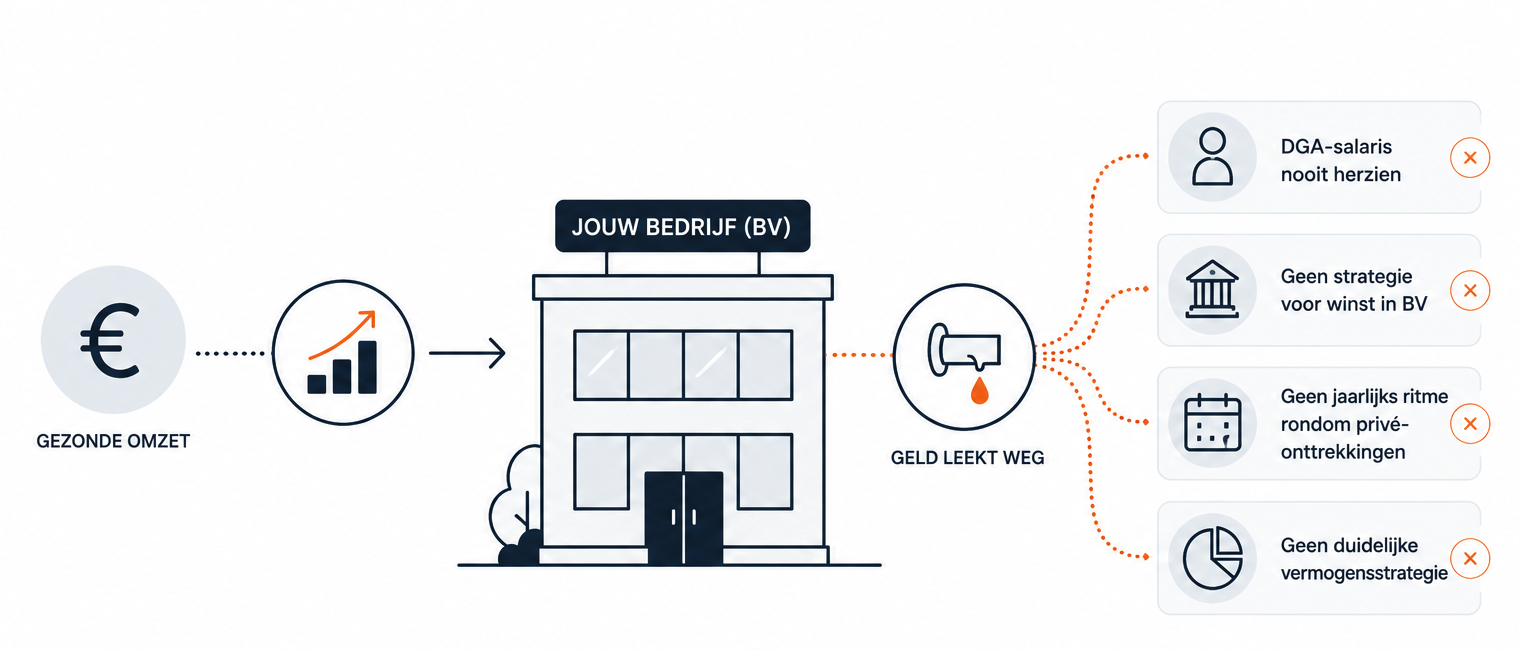

Veel ondernemers zijn zo druk met de dagelijkse gang van zaken dat de vraag hoe ze slim vermogen opbouwen er telkens bij inschiet. Geld staat op de rekening, maar wat er vervolgens mee gebeurt is vaak een combinatie van toeval en gewoonte. Terwijl juist hier, in de keuzes die je maakt over wat je met je winst doet, grote verschillen zitten in wat je uiteindelijk overhoudt.

Niet elke optie is voor iedere ondernemer beschikbaar. Sommige mogelijkheden zijn voorbehouden aan ondernemers met een besloten vennootschap (BV), andere zijn juist het domein van de ondernemer die privé vermogen opbouwt.

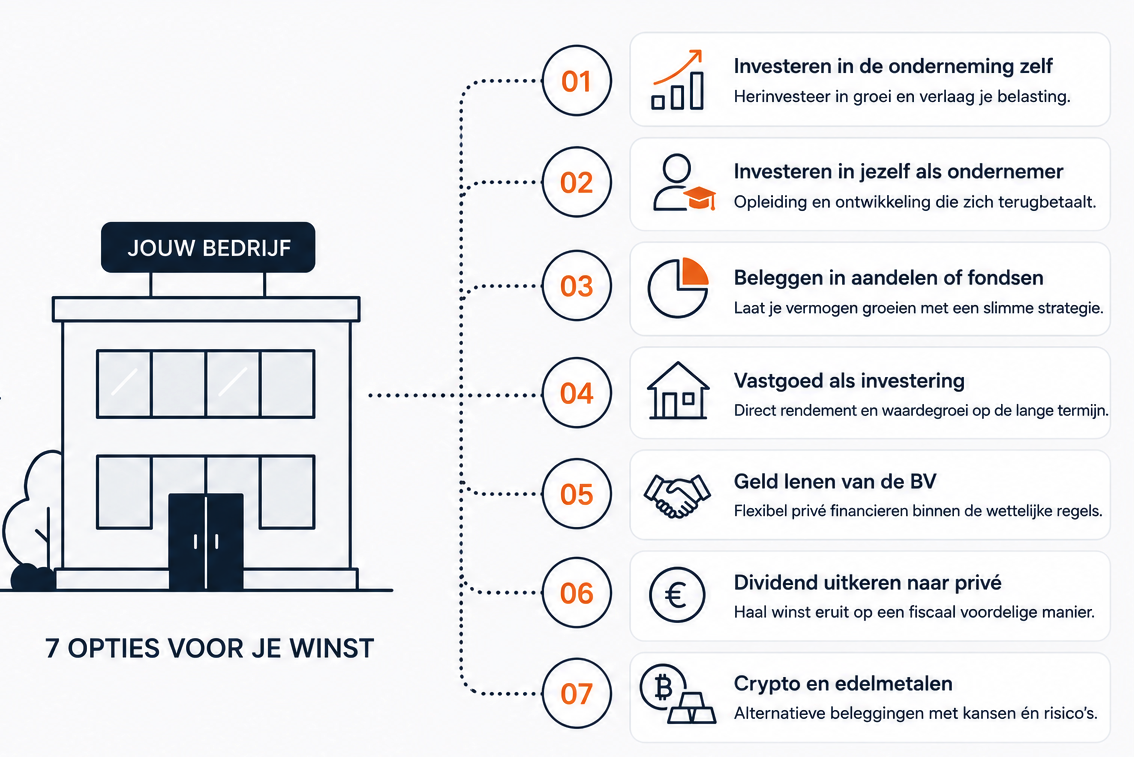

01 · Investeren in de onderneming zelf

De eenvoudigste manier om winst nuttig in te zetten is herinvesteren in de eigen onderneming. Voor eenmanszaken en VOF's zijn zakelijke investeringen aftrekbaar van de winst. Voor BV-ondernemers drukken investeringen de vennootschapsbelasting van 19% die anders verschuldigd is.

02 · Investeren in jezelf als ondernemer

Opleiding, coaching, een masterprogramma of een relevante conferentie zijn aftrekbaar van de winst als ze zakelijk te verantwoorden zijn. Een investering van €10.000 in jezelf kost na belastingvoordeel effectief aanzienlijk minder. Een van de meest onderschatte opties.

03 · Beleggen in aandelen of fondsen

In privé vallen aandelen en fondsen in box 3 — 36% belasting over een fictief rendement van 6%. Via de BV beleg je met bruto kapitaal en wordt gerealiseerde winst belast met VPB (19% tot €200.000). Zolang je de winst niet uitkeert vindt er geen verdere heffing plaats.

04 · Vastgoed als investering

Vastgoed kan privé of via de BV. Een tweede woning of verhuurpand valt privé in box 3. Via de BV worden huurinkomsten en verkoopwinst belast met VPB. Veel ondernemers kiezen voor een aparte vastgoed-BV om risico's te scheiden.

05 · Geld lenen van de BV

Als DGA kun je privé geld lenen van je eigen BV, mits zakelijk vastgelegd met reële rente en aflossingsschema. De Wet excessief lenen bepaalt dat je samen met je fiscale partner maximaal €500.000 onbelast van de BV kunt lenen. Daarboven wordt het bedrag direct belast in box 2.

06 · Dividend uitkeren naar privé

Over de eerste €68.843 per persoon betaal je in 2026 24,5% belasting in box 2. Daarboven 31%. Met een fiscale partner kun je samen tot €137.686 tegen het lage tarief uitkeren. Dividend telt mee voor het verzamelinkomen, waardoor de algemene heffingskorting gedeeltelijk kan wegvallen. Ad hoc dividend kost structureel meer belasting dan een doordacht jaarritme.

07 · Crypto en edelmetalen

In privé vallen crypto en edelmetalen in box 3 als overige bezittingen. In de BV worden gerealiseerde winsten belast met VPB. Crypto-exchanges zijn sinds 2026 verplicht om saldo- en transactiegegevens door te geven aan de Belastingdienst. Crypto en edelmetalen zijn speculatieve beleggingen — goed advies is hier geen luxe maar een vereiste.

Welke rechtsvorm heb je? Hoe hoog is je winst en wat zijn je privébestedingen? Wat zijn je doelstellingen op de lange termijn? Wat is je risicobereidheid? Heb je een fiscale partner? Ben je 35 of 55? Al deze factoren bepalen welke combinatie van opties het meest logisch is voor jouw situatie. Er is geen universeel antwoord, alleen een antwoord dat past bij jou.