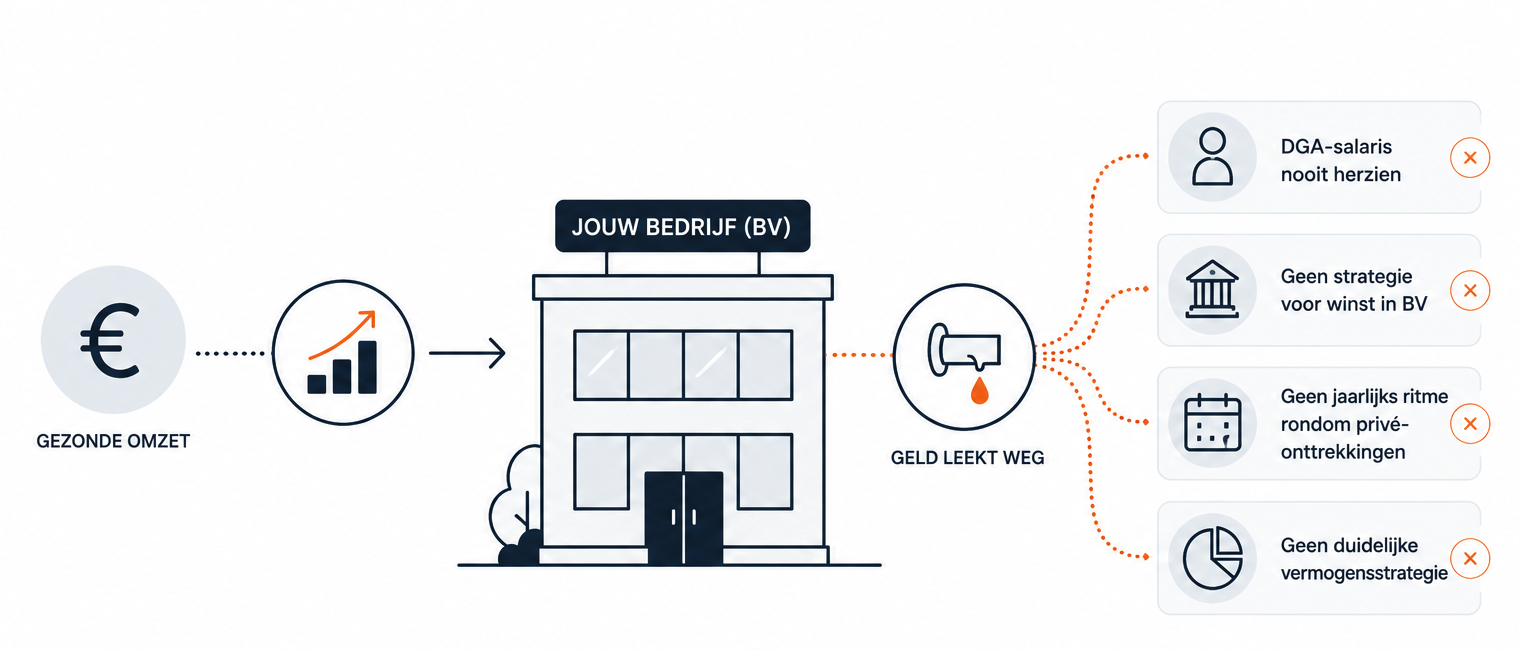

Een ondernemer met een gezonde omzet en een bloeiend bedrijf, en toch het gevoel dat het geld weg lekt. Het probleem lag niet aan wat hij verdiende, maar aan hoe zijn structuur was ingericht.

Stel je voor: Thomas, 41 jaar, directeur-grootaandeelhouder (DGA) van een dienstverlenend bedrijf. Zijn besloten vennootschap (BV) draait een winst van €180.000 per jaar. Hij heeft een mooi huis, een gezin en het gevoel dat het goed gaat. Maar als hij aan het einde van het jaar naar zijn privérekening kijkt, is er weinig van die winst terug te vinden. Geen grote schulden, geen bijzondere uitgaven. Gewoon: het geld is er niet.

Dit is een patroon dat ik herken. De frustratie is groot maar de oorzaak ligt zelden voor de hand, omdat het zelden om één grote fout gaat. Vaker is het een combinatie van kleine structuurkeuzes die samen een systeem vormen dat vermogensopbouw structureel tegenwerkt. En wat daarbij ook meespeelt: niemand heeft ooit de situatie als geheel doorgelicht.

Oorzaak 1: het DGA-salaris dat nooit is herzien

Thomas keert zichzelf €95.000 bruto per jaar uit. Dat bedrag is jaren geleden zo ingesteld en nooit herzien. Over dat salaris betaalt hij in 2026 inkomstenbelasting (IB) in box 1, met een effectieve druk van ruim 40%. Het deel boven €78.426 wordt zelfs belast tegen 49,5%. Van zijn €95.000 bruto houdt hij netto iets meer dan €56.000 over. De rest verdwijnt in loonheffingen.

Oorzaak 2: geen strategie voor de winst in de BV

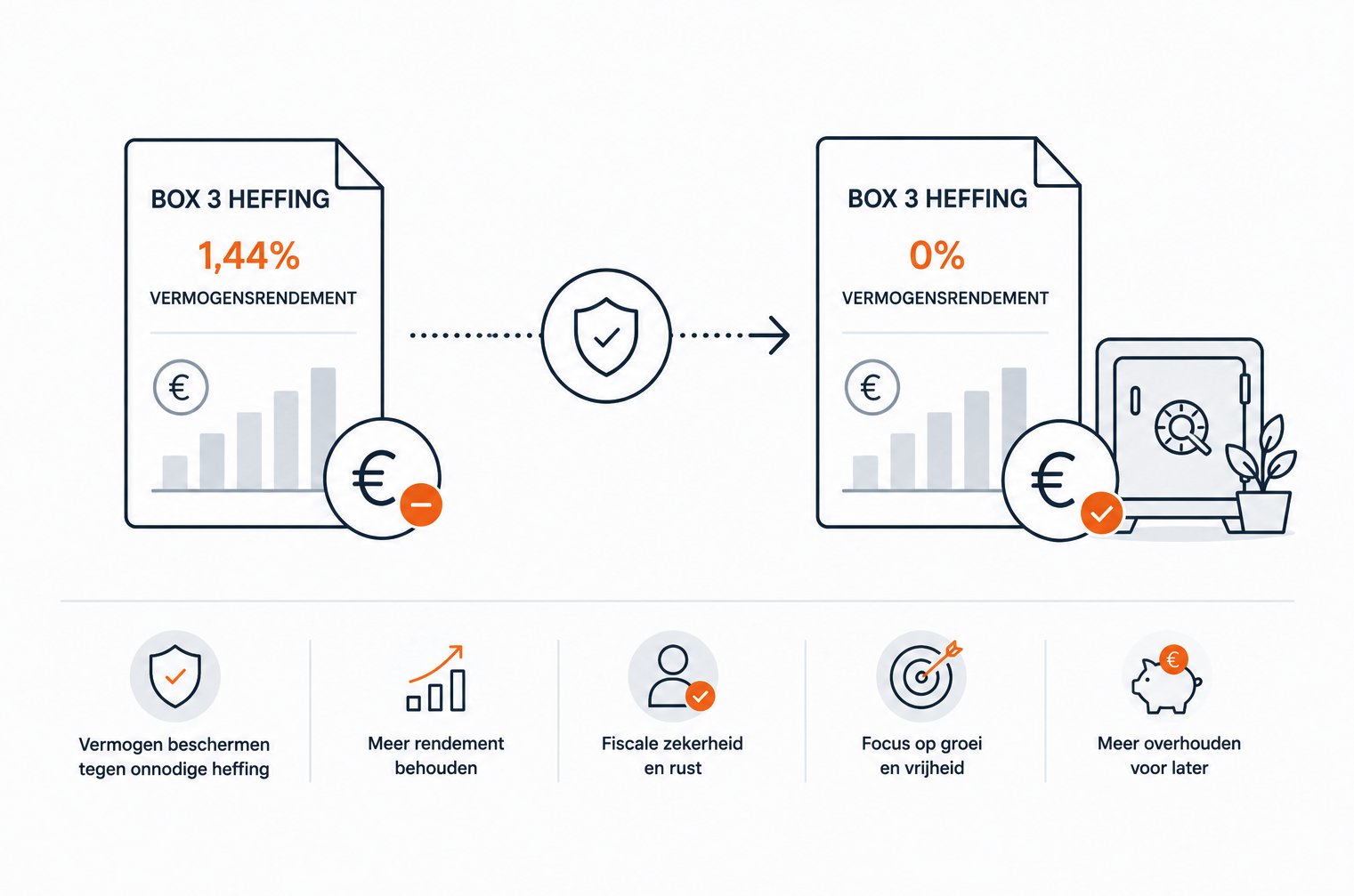

In dit scenario staat er inmiddels een flinke liquiditeitsreserve op de zakelijke rekening. Die doet niets. Intussen pakt Thomas ad hoc dividend als hij privé geld nodig heeft. Elke keer dat hij dividend uitkeert, betaalt hij 24,5% belasting in box 2 over de eerste €68.843 en 31% daarboven. Geld dat de BV verlaat zonder plan en zonder optimale timing.

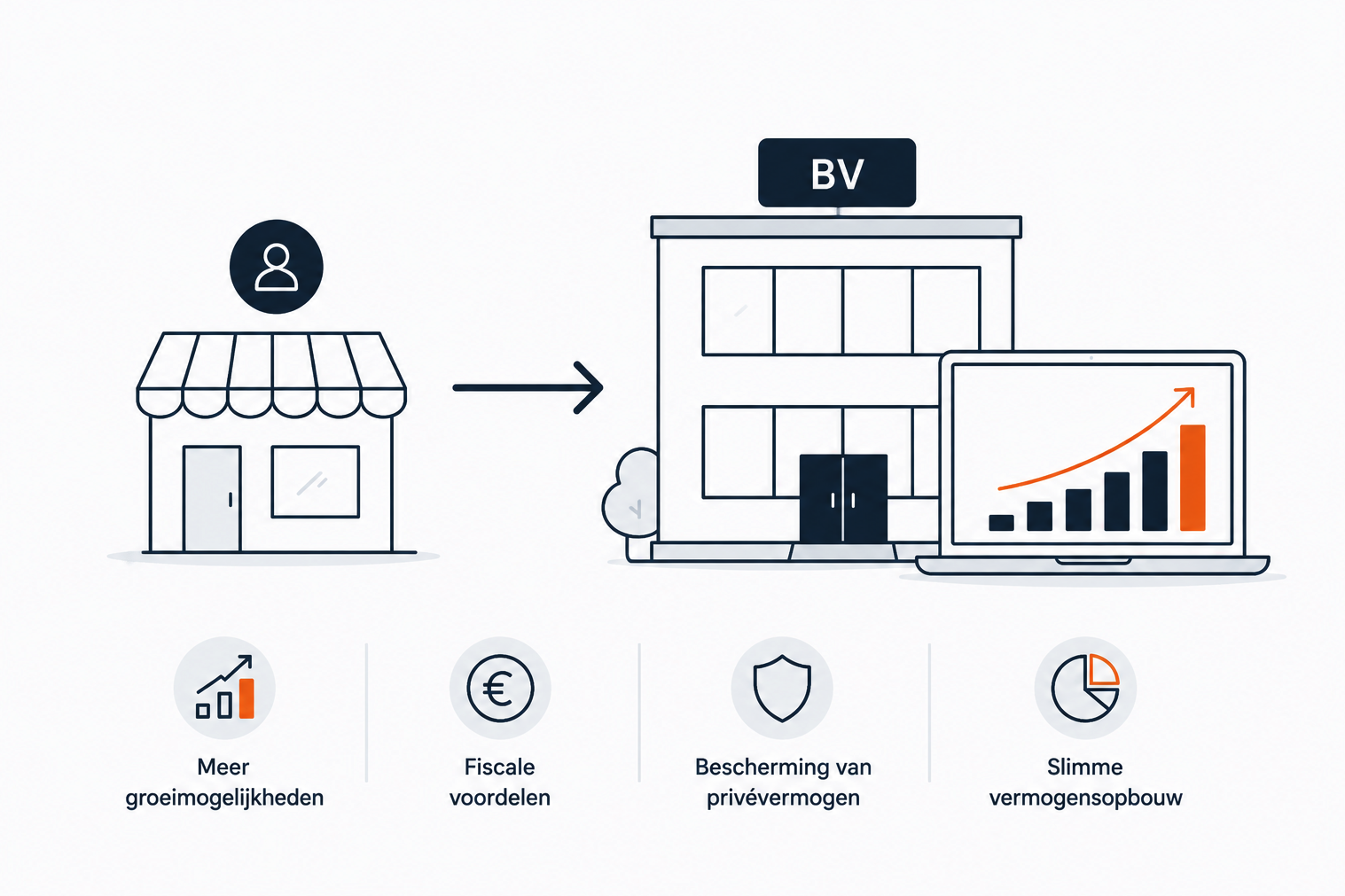

Wat ik hier zou verkennen: een structuur waarbij de winst van de werkmaatschappij via een dividenduitkering naar een holding wordt overgeheveld. Tussen BV's onderling geldt de deelnemingsvrijstelling, wat betekent dat die overdracht belastingvrij plaatsvindt. Vanuit de holding kan vermogen worden beschermd, belegd of op het juiste moment naar privé worden uitgesluisd.

Oorzaak 3: geen jaarlijks ritme rondom privéonttrekkingen

Niet ad hoc dividend pakken als er geld nodig is, maar bewust plannen hoeveel jaarlijks wordt opgenomen. Daarbij spelen de box 2-schijven, het effect op de heffingskortingen en de privébehoefte allemaal een rol. Dividend uitkeren klinkt eenvoudig, maar de belastingdruk kan door de afbouw van heffingskortingen hoger uitvallen dan het box 2-tarief op papier doet vermoeden.

Of al deze stappen voor Thomas de juiste zijn, en in welke volgorde, hangt volledig af van zijn totaalplaatje. Zijn privésituatie, zijn zakelijke ambities, zijn risicobereidheid en wat hij op de lange termijn wil bereiken. Dat is precies waarom ik altijd begin met een uitgebreide scan voordat ik ook maar één aanbeveling doe.

De vraag die ik in dit soort situaties altijd stel: weet jij eigenlijk hoeveel je werkelijk overhoudt van elke euro die je verdient, na alle belasting en onttrekkingen? Meestal volgt een verraste stilte. En dat is precies het startpunt.