Veel ondernemers weten dat een BV belastingvoordelen biedt, maar weten niet precies wanneer het loont en wat je er in de praktijk mee kunt. Dit is mijn eigen ervaring, met de actuele cijfers van 2026.

Op een gegeven moment drong het tot me door dat ik te veel belasting betaalde. Niet omdat ik iets verkeerd deed, maar simpelweg omdat mijn structuur niet meer paste bij het inkomen dat ik genereerde. Met een eenmanszaak betaal je over alles wat je verdient direct inkomstenbelasting (IB). In 2026 betaal je als ondernemer over het deel van je inkomen boven de €78.426 maar liefst 49,5% aan inkomstenbelasting. Bijna de helft van elke extra euro verdwijnt naar de Belastingdienst.

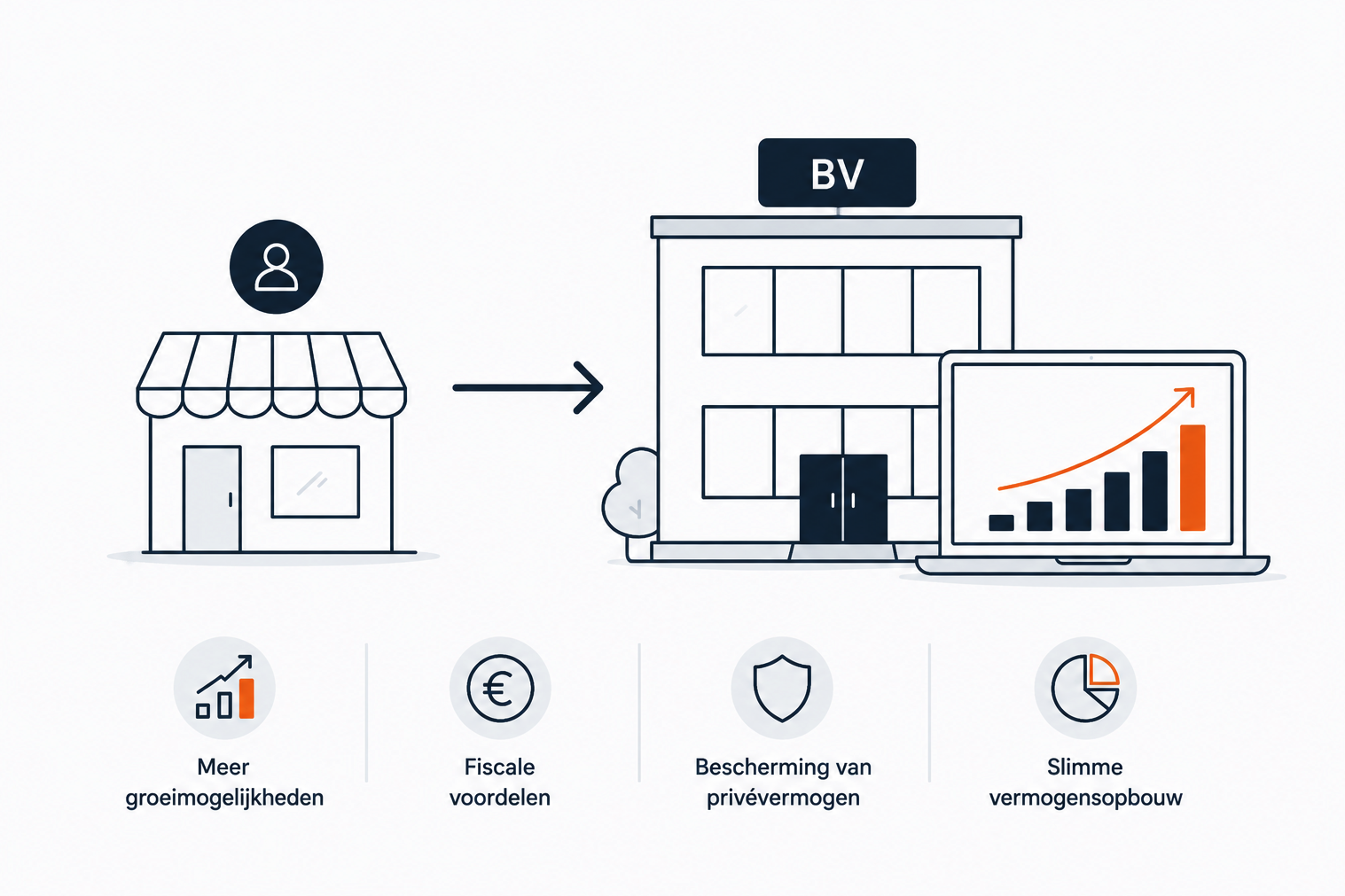

De overstap naar een besloten vennootschap veranderde dat fundamenteel.

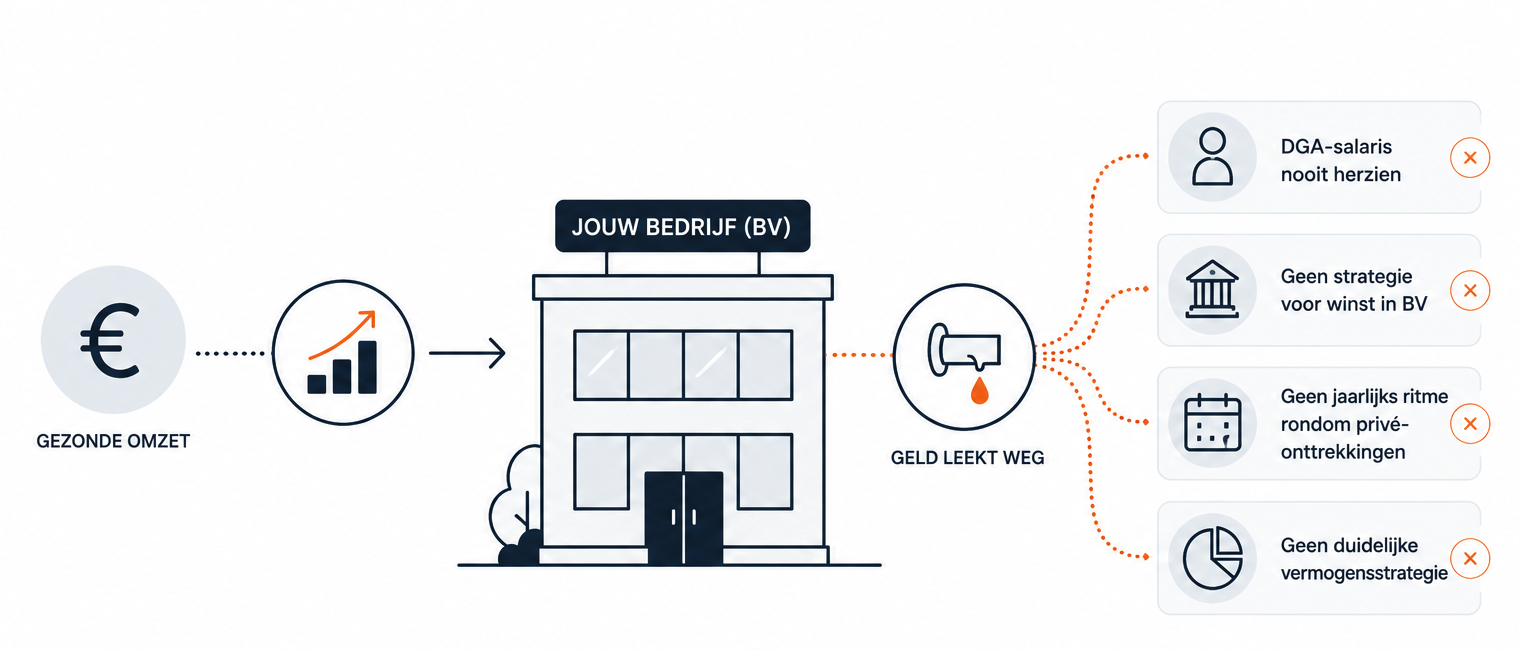

In een BV betaal je als directeur-grootaandeelhouder (DGA) jezelf een salaris uit. Dat salaris valt in box 1 en wordt normaal belast. Maar je kunt dit salaris bewust lager houden dan wat je in de BV verdient. De winst die in de BV achterblijft, wordt belast met vennootschapsbelasting (VPB): in 2026 bedraagt dat tarief 19% over de eerste €200.000 winst. Het verschil met die 49,5% inkomstenbelasting is ruim 30 procentpunt. Dat is geen marginaal voordeel, dat is structureel.

Maar een BV is geen belastingvrije spaarpot. Het geld zit in de vennootschap, en op het moment dat je het als dividend uitkeert betaal je belasting in box 2, het zogenoemde inkomen uit aanmerkelijk belang. In 2026 gelden twee schijven in box 2: 24,5% over de eerste €68.843 aan dividend en 31% over het deel daarboven. Toch is de gecombineerde belastingdruk van vennootschapsbelasting plus box 2 in de meeste gevallen aanzienlijk lager dan wat je als eenmanszaak kwijt bent.

Want dat is misschien wel het grootste voordeel dat ik onderschat had: de flexibiliteit. Winst in de BV kun je herinvesteren in je bedrijf, als buffer aanhouden of inzetten voor andere investeringen, zonder dat je eerst 49,5% belasting hebt betaald.

Bescherming van privévermogen

- Aansprakelijkheid: in een BV beperkt tot het vermogen van de vennootschap zelf, in plaats van persoonlijk.

- Privévermogen: huis, spaargeld en bezittingen zijn in principe beschermd als je bedrijf in financiële moeilijkheden raakt.

- Claims en geschillen: bij een juridisch geschil loopt je privésituatie in beginsel geen risico.

- Faillissement: een BV-faillissement heeft geen automatische gevolgen voor je privévermogen.

Continuïteit en groei

- Financiering: een BV heeft eigen rechtspersoonlijkheid, wat externe financiering vaak makkelijker maakt.

- Overdraagbaarheid: aandelen kunnen worden overgedragen zonder dat het bedrijf hoeft te worden stopgezet.

- Pensioenopbouw: meer mogelijkheden via lijfrente of vermogensopbouw in de BV zelf.

- Bedrijfsopvolgingsregeling (BOR): forse belastingvrijstelling bij schenking of erfenis van aandelen.

- Meerdere aandeelhouders: makkelijk te regelen via aandelen.

De extra laag die een BV met zich meebrengt kost ook iets. Denk aan notariskosten bij oprichting, een jaarlijkse jaarrekening, complexere boekhouding en accountantskosten, en de verplichting om minimaal één keer per jaar notulen op te stellen. Die kosten lopen al snel op tot €2.000 tot €5.000 per jaar. Maar als de belastingbesparing structureel hoger is, verdient die investering zichzelf terug.

Voor mij was de conclusie helder. De BV loont als je structureel meer verdient dan je nodig hebt voor je levensonderhoud én als de kwalitatieve overwegingen zoals aansprakelijkheid en continuïteit voor jou ook spelen. Dat is niet voor iedereen het geval, en de overstap is ook niet altijd de meest logische stap. Maar als je winstgevend ondernemer bent en je hebt dit nog niet laten doorrekenen, is de kans groot dat je geld laat liggen.