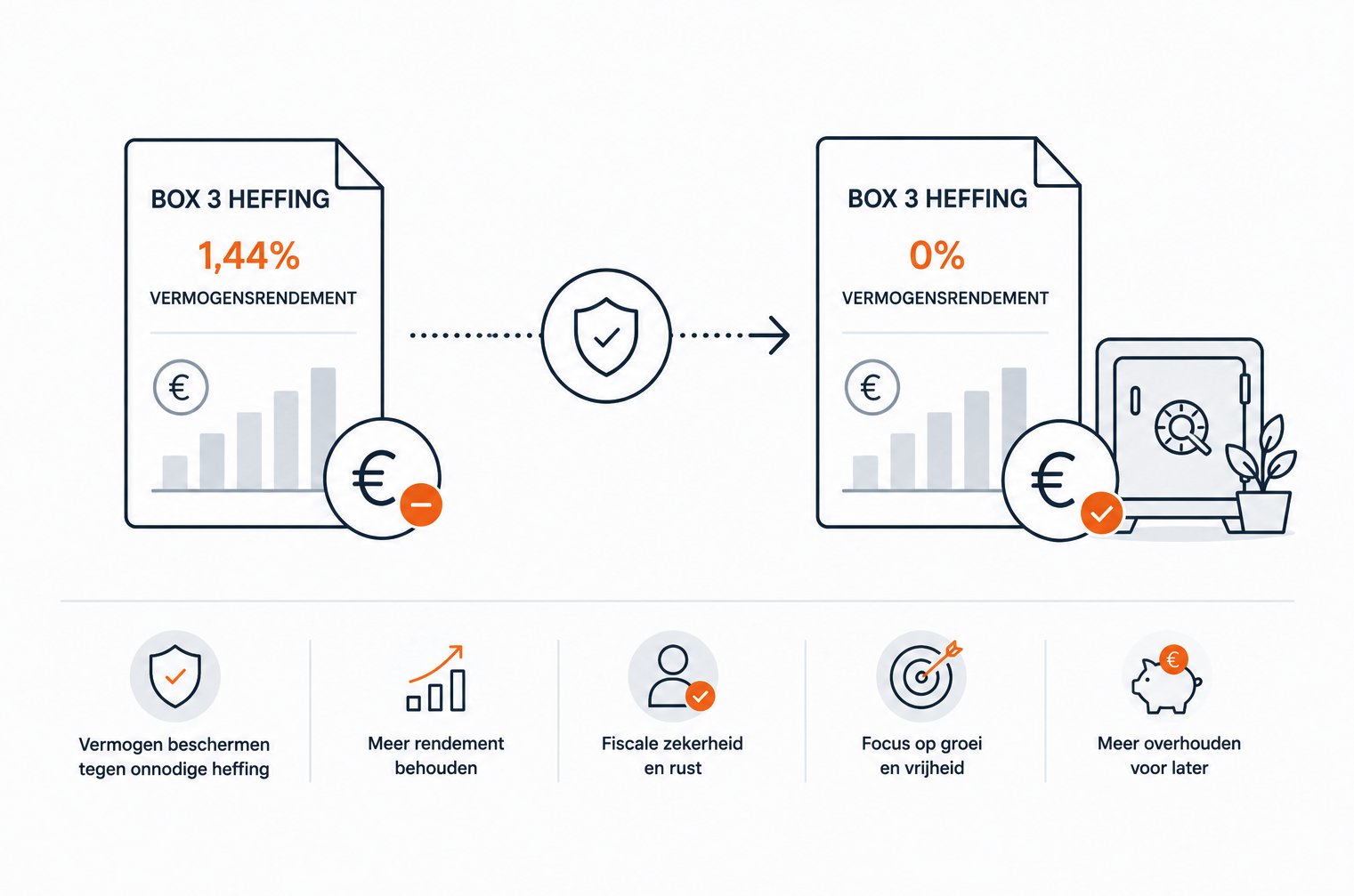

Box 3 is voor veel mensen met vermogen een sluipende belastingpost. Met één gerichte aanpassing in onze hypotheekstructuur brachten wij die heffing naar nul. Hoe dat werkt, inclusief de kanttekeningen die je niet mag overslaan.

De meeste mensen denken bij hun hypotheek aan één ding: zo snel mogelijk aflossen. En dat is begrijpelijk. Schulden voelen als iets wat je wilt wegwerken, en een aflossingsvrije hypotheek klinkt voor velen onverantwoord. Maar in onze situatie bleek het aflossingsvrij houden van een deel van de hypotheek juist fiscaal verstandig. Niet als truc, maar als logische toepassing van hoe het Nederlandse belastingstelsel werkt.

Hoe box 3 werkt in 2026

In box 3 betaal je belasting over je vermogen: spaargeld, beleggingen, een tweede woning en andere bezittingen. De Belastingdienst rekent daarvoor met een fictief rendement per categorie, ongeacht wat je daadwerkelijk hebt verdiend. In 2026 bedraagt het fictieve rendement op overige bezittingen zoals beleggingen 6%. Het belastingtarief in box 3 is 36%. Per persoon geldt een heffingsvrij vermogen van €59.357; voor fiscale partners samen €118.714.

- 6%

- Fictief rendement overige bezittingen 2026

- 36%

- Belastingtarief box 3

- €118.714

- Heffingsvrij vermogen fiscale partners

Schulden werken in box 3 als een tegengewicht. Ze drukken het belastbare vermogen omlaag. Voor iedere euro schuld die je in box 3 opvoert (boven een drempel van €3.800 per persoon, dus €7.600 voor fiscale partners), berekent de Belastingdienst een fictief rendement van 2,70%. Dat fictieve rendement op de schuld wordt vervolgens afgetrokken van het fictieve rendement op je bezittingen.

Een aflossingsvrije hypotheek op de eigen woning die na 2013 is afgesloten, kwalificeert niet als eigenwoningschuld in box 1 en telt daardoor niet mee voor hypotheekrenteaftrek. Maar die schuld valt wél als schuld in box 3. Het deel van onze hypotheek waarop wij wél aflossen, blijft in box 1 en levert hypotheekrenteaftrek op. Het deel dat aflossingsvrij is ingericht, gaat naar box 3 en werkt daar als aftrekbare schuld.

Drie kanttekeningen die je serieus moet nemen

- De hypotheekrenteaftrek vervalt: over het aflossingsvrije deel in box 3 krijg je geen renteaftrek meer in box 1.

- De schuld staat aan het einde van de looptijd nog steeds open: je moet herfinancieren of de woning verkopen.

- Het box 3-stelsel verandert waarschijnlijk per 2028 naar belasting op werkelijk rendement. Hoe dat uitpakt voor aflossingsvrije hypotheken als box 3-schuld is nog niet volledig uitgekristalliseerd.

De keuze om aflossingsvrij te gaan is daarom nadrukkelijk niet voor iedereen de juiste stap. Het hangt sterk af van de verhouding tussen je vermogen in box 3, de hoogte van je hypotheekschuld, je belastbaar inkomen in box 1 en de rentevoet op je hypotheek. Er is geen standaardantwoord.

Wat ik wel wil meegeven: de meeste mensen laten deze optimalisatie volledig links liggen, simpelweg omdat ze de koppeling tussen hypotheekvorm en box 3 niet kennen. Terwijl het in sommige situaties duizenden euro's per jaar kan schelen. Niet omdat je iets slims doet, maar omdat je begrijpt hoe het systeem is opgebouwd en er bewust gebruik van maakt.